По данным IHS Markit, ТВ и OTT рынки Африки готовы к росту, несмотря на сложную среду.

По данным IHS Markit, ТВ и OTT рынки Африки готовы к росту, несмотря на сложную среду.

В период с 2010 по 2017 год число домохозяйств в регионе Африки к югу от Сахары увеличилось на 21,8%, в то время как ТВ-домохозяйства за тот же период росли с совокупным ежегодным темпом роста (CAGR) 3,6%.

Ожидания потенциального медиабума в странах Африки южнее Сахары, в связи с увеличением ВВП на душу населения, должны быть умеренны. Несмотря на 25% рост располагаемого дохода за прошедшие 7 лет, рост недорогих сервисов цифрового телевидения (DTT) за счет существующих платформ DTT привел к значительному снижению доли потребительских расходов на развлечения.

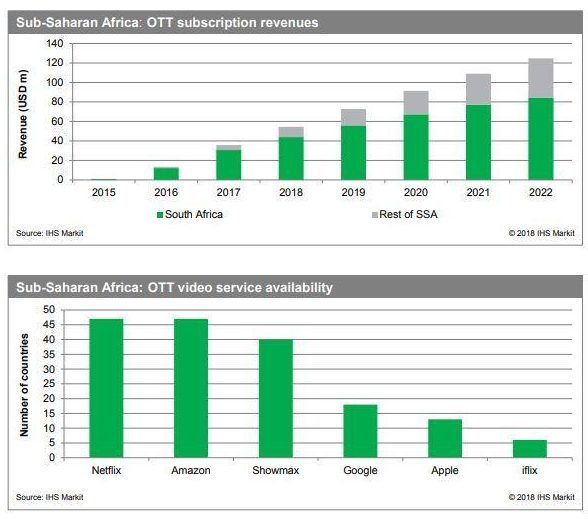

Ряд ограничивающих факторов сдерживал проникновение OTT в страны Африки к югу от Сахары. В 2017 году там насчитывалось чуть более 500 тыс. OTT-подписчиков (включая ЮАР), за исключением мультискрин сервисов.

Несмотря на трудности, крупнейший рынок платного телевидения в регионе, ЮАР, растет. Число абонентов удвоилось, с 3,6 млн в 2010 году до 7,1 млн в 2017 году, тогда как доходы за тот же период выросли с CAGR в размере 15,2%.

ТВ и онлайн-видео рынки Африки к югу от Сахары полны надежд и обещаний на ближайшее будущее. Оба рынка недоразвиты, а в случае с онлайн-видео, находятся на стадии возникновения. Тем не менее, недавние данные IHS Markit по словам Константина Папавассилопулоса, главного аналитика исследования IHS Markit, Макса Синьорелли, аналитика IHS Markit и Дэниэла Саттона, старшего аналитика IHS Markit, свидетельствуют об уверенном росте.

Рост платного ТВ тесно связан с состоянием экономики и, в частности, с располагаемым доходом семей. По данным IHS Markit, в период с 2010 по 2017 год валовой внутренний продукт на душу населения в странах Африки к югу от Сахары увеличился на 19,1%, тогда как располагаемый доход на душу на 25,5%. Потребительские расходы на товары и услуги, являющиеся решающим фактором для роста платного ТВ, за тот же период выросли на 20,3%.

Развитие онлайн-видео в странах Африки к югу от Сахары происходит с задержкой и вялыми темпами по сравнению с остальным миром, и его влияние остается минимальным, несмотря на запуск нескольких сервисов и их расширение в последние годы. Следующие ограничивающие факторы в основном препятствуют как индустрии платного ТВ, так и онлайн- видео:

— Отсутствие инфраструктуры

— Относительно высокие затраты на доступ

— Волатильность обменных курсов

— Разнообразие аудитории с точки зрения языка

— Строгое регулирование

В 1986 году ЮАР стала первой страной на территории Африки к югу от Сахары, где был запущен сервис платного ТВ. И до сих пор остается самым доходным рынком платного ТВ в регионе, с наибольшим количеством подписчиков и самым высоким доходом. Он также является самым продвинутым с точки зрения технологий, контентных предложений, бизнес моделей и клиентского обслуживания.

Несмотря на свой статус, южноафриканский рынок платного телевидения является наименее конкурентоспособным. Фактически, один оператор платного телевидения Naspers Multichoice доминирует в этом секторе более 30 лет. Спутниковый сервис DStv компании Naspers, контролирует более 93% рынка, как в плане подписчиков, так и дохода.

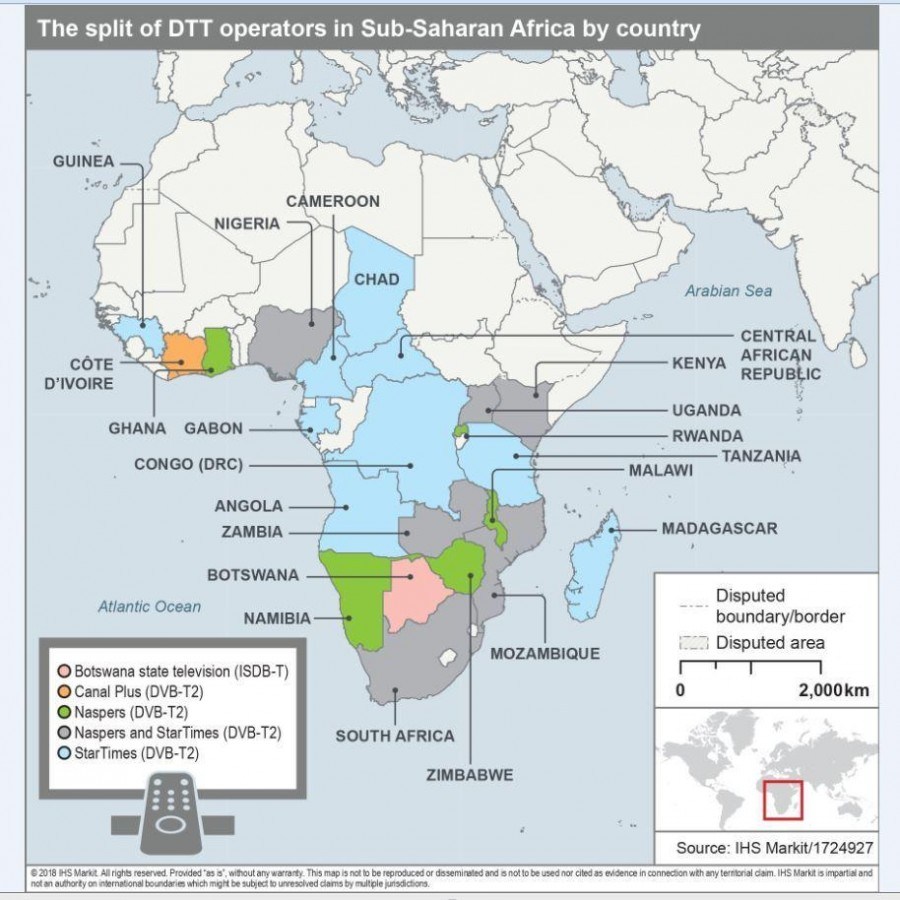

StarTimes и Naspers лидируют в процессе DTT перехода в странах Африки к югу от Сахары на большинстве рынков.

ИСТОЧНИК: Broadband TV News

Отправить ответ