Рынок онлайн-видеосервисов в России растёт взрывными темпами. Год назад аналитики ожидали роста на 31%, в январе — минимум на 46%, в итоге остановились на 56%. По оценке J’son & Partners Consulting, в 2018 году выручка легальных видеосервисов от предоставления услуг в России составила 24,9 млрд рублей. При этом доля России в общемировом рынке увеличилась незначительно, до 0,6%. Одновременно компания повысила прогноз по росту рынка и ожидает, что к 2022 году его объём достигнет 58,7 млрд рублей.

Рынок онлайн-видеосервисов в России растёт взрывными темпами. Год назад аналитики ожидали роста на 31%, в январе — минимум на 46%, в итоге остановились на 56%. По оценке J’son & Partners Consulting, в 2018 году выручка легальных видеосервисов от предоставления услуг в России составила 24,9 млрд рублей. При этом доля России в общемировом рынке увеличилась незначительно, до 0,6%. Одновременно компания повысила прогноз по росту рынка и ожидает, что к 2022 году его объём достигнет 58,7 млрд рублей.

В 2018 году рекламная модель показала рост на 53%, а все платные — на 62%. В итоге структура рынка легального видео выглядит следующим образом:

- рекламная модель (AVOD) доминирует, in-stream и out-stream форматы обеспечили видеосервисам доход в размере 14,2 млрд рублей до вычета комиссий селлеров, рекламных агентств и технологических платформ (57%);

- подписка (SVOD) принесла компаниям 6 млрд рублей (24,2%);

- на аренду видеоконтента (TVOD) пользователи потратили 2,4 млрд рублей (9,6%);

- объём продаж цифровых копий (EST) составил 2,3 млрд рублей (9,1%).

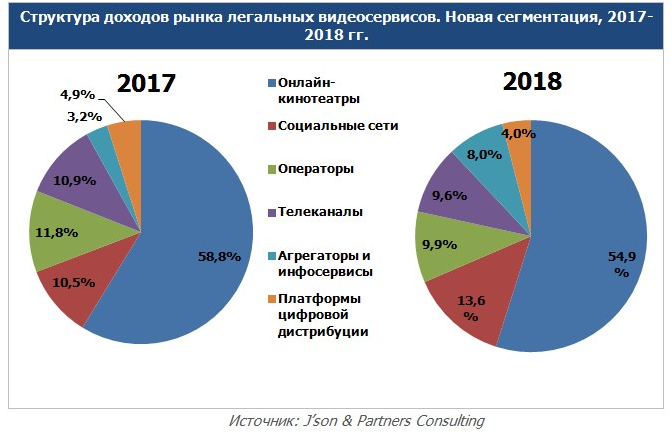

Новая сегментация, представленная Json&Partners Consulting на форуме CSTB, добавила в привычную схему сразу два сегмента — социальные сети и информационные ресурсы. При таком раскладе выручка онлайн-кинотеатров показала рост на 46%, телеканалов — на 37%, операторов — на 32%, платформ цифровой дистрибуции — на 28%, социальных сетей — на 104%, агрегаторов и инфосервисов — на 296%.

В результате выделения соцсетей из сегмента онлайн-кинотеатров последние формально сократили свою долю на рынке с 71,6% в 2017 году до 54,9% в 2018 году. Социальные сети заняли второе место по размеру выручки с рыночной долей 13,6%. Доходы операторов, телеканалов и агрегаторов уже сопоставимы по объёму. Учитывая их большую аудиторию, агрегаторы и инфосервисы в ближайшем будущем могут нарастить выручку быстрее рынка и занять третье место в общей структуре.

Легальные онлайн-видеосервисы захватывают всё большую долю медиарынка, в первую очередь благодаря персонализированному пользовательскому опыту. Развитию способствует ряд факторов, в числе которых рост популярности Smart TV, повышение лояльности пользователей к легальным видеосервисам, рост культуры потребления платного цифрового контента, антипиратские инициативы и эксклюзивный контент. Согласно данным J’son, в России, сегмент онлайн-кинотеатров за прошедший год вырос на 46%, в частности, выручка онлайн-кинотеатра ivi за прошлый год выросла на 62%.

Если говорить о рекламной модели, наиболее быстрорастущим сегментом рекламной модели в онлайн-кинотеатре по итогам прошлого года стал Smart TV (+37%). Динамике способствовало создание Smart House, первого селлера Smart TV в России, в который помимо ivi входят RuTube и Tvigle. Он позволяет размещать кампании через одно окно с настройками кросс-частоты, а его суммарное покрытие достигает 90% от всей аудитории Smart TV в России. Кроме того, онлайн-кинотеатр внедрил data-подход и персонализированную коммуникацию с пользователями и создал комитет по Smart TV в рамках IAB Russia.

Александра Стрелкова, директор по рекламному бизнесу ivi.

Агрегаторы находятся на первом месте благодаря быстрому росту programmatic-модели продаж, а также из-за эффекта низкой базы. При этом удивил рост соцсетей. Второй по объему инвентаря сегмент удвоился за прошедший год. Предполагаем, что это произошло не только благодаря миграции доли бюджета рекламодателей с ТВ в наиболее популярную среду в digital, но и благодаря созданию собственного эксклюзивного контента.

Однако, судя по методологии, youtube не попал ни в агрегаторы, ни в соцсети. Исследование, в котом присутствовали бы данные по youtube (как темпы роста, так и абсолютные значения), можно было бы считать наиболее полным.

Что касается трендов, в 2019 году мы ожидаем увидеть движение рынка на встречу более понятному и прозрачному мониторингу онлайн-видео. Вопросы измерения реальной аудитории (в людях), а также замера эффективности этого медиа остаются актуальными, при этом число рекламодателей, а следовательно, их бюджеты, растут. Одними силами рекламных агентств здесь не справиться, и селлеры должны либо решить эти вопросы превентивно, либо реагировать на недовольства рекламодателей.

Владимир Мотин, Senior digital strategist РОССТ.

Исходя из оценки J’son & Partners Consulting, объём сегмента онлайн-кинотеатров составил 13,6 млрд рублей. Это на треть больше предварительных данных «ТМТ Консалтинг», озвученных на том же CSTB. Тогда гендиректор исследовательской компании Константин Анкилов сообщил, что выручка онлайн-кинотеатров в России выросла на 35% и достигла 10,4 млрд рублей. По его словам, наиболее высокими темпами (+50%) росли доходы, полученные по платной модели. Пользовательские платежи обеспечили игрокам 65% доходов, реклама — 35%. По прогнозам «ТМТ Консалтинг», к 2023 году рынок удвоится, его объём вырастет до 22,5 млрд рублей.

По итогам 2018 года отчитались ivi, Okko и tvzavr, тогда как Megogo и Tvigle данные о доходах не предоставили. Выручка ivi составила 3,94 млрд рублей, оборот Okko достиг 2,5 млрд рублей, выручка tvzavr увеличилась до 770 млн рублей. Самым быстрорастущим игроком стал Okko, чьи доходы подскочили сразу на 81%.

По подсчетам Sostav, рыночная доля ivi составляет 29%, Okko — 18,4%, tvzavr — 5,7%.

Подписные и другие платные модели просмотра контента продолжают расти опережающими темпами. Потребительские привычки меняются в пользу легальных сервисов, и всё больше россиян осознанно отдают предпочтение платным сервисам, оценив такие их преимущества, как высокое качество картинки и звука, отсутствие рекламы, удобство просмотра, «родительский контроль» и множество других. В 2018 году на рынке продолжили появляться новые игроки, что способствовало усилению конкуренции, однако Okko сохраняет лидирующие позиции среди платных онлайн-кинотеатров благодаря постоянному технологическому совершенствованию и расширению библиотеки контента. Важным событием в 2018 году для Okko стало объединение с Rambler Group, которое, безусловно, позволит онлайн-кинотеатру укрепить свои позиции на рынке онлайн и офлайн.

Иван Гродецкий, генеральный директор онлайн-кинотеатра Okko.

Мы очень рады, что рынок онлайн-кинотеатров растёт и развивается столь активно, с каждым годом играя всё более заметную роль в цифровой экономике страны. Видеореклама — один из главных драйверов этого роста: всё больше известных мировых брендов отдают ей предпочтение, поскольку видят в интернете больше персонализировнности, интерактивности и творческого подхода, в отличие от рекламы на телевидении. Важным фактором роста выручки также стала и платная модель.

Варвара Давыдова, коммерческий директор tvzavr.

Ключевыми тенденциями развития рынка легальных видеосервисов аналитики называют:

- Рост выручки от платных моделей монетизации, прежде всего подписки.

- Увеличение доходов от формата out-stream.

- Сотрудничество операторов, онлайн-кинотеатров, телеканалов, социальных сетей и агрегаторов между собой.

- Производство онлайн-кинотеатрами собственного контента.

- Кроссплатформенность и мультискрин.

- Увеличение объема предложения видео в 4К.

- Включение сервисов онлайн-видео в маркетплейсы.

ИСТОЧНИК: Sostav

Отправить ответ